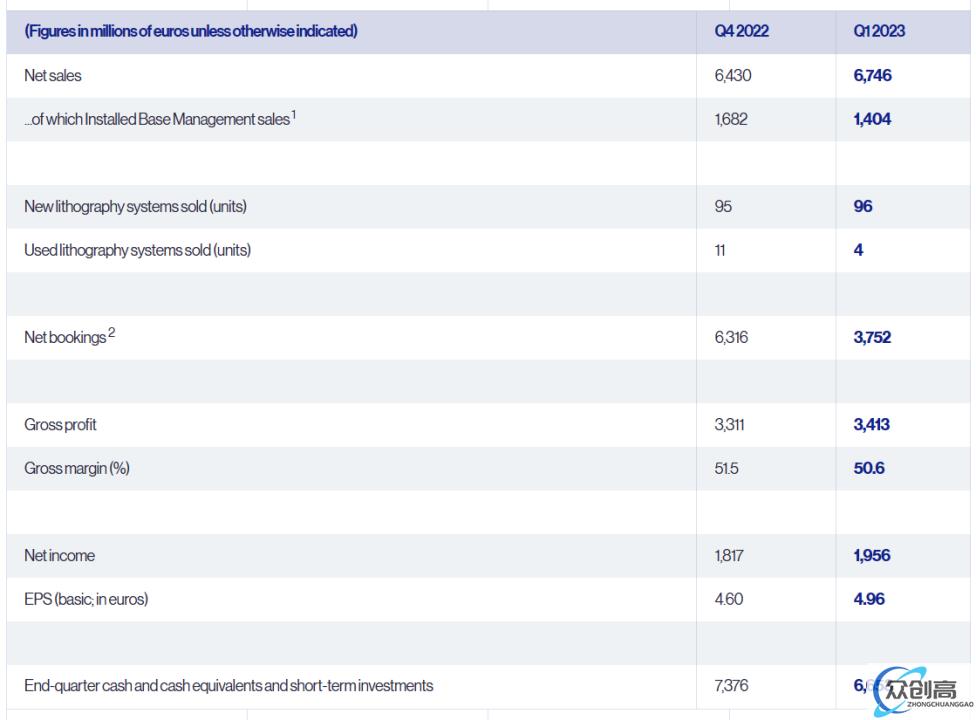

光刻机巨头 ASML 于今日公布了 2023 年第一季度的财务数据,第一季度净销售额 67 亿欧元(约 505.18 亿元人民币),毛利率 50.6%,净利润 20 亿欧元(约 150.8 亿元人民币)。

第一季度净预订销售额为 38 亿欧元(当前约 286.52 亿元人民币),其中 16 亿欧元(当前约 45.24 亿元人民币)为 EUV 极紫外光刻机。

ASML 总裁兼首席执行官 Peter Wennink 表示,第一季度的净销售额和毛利率均高于指导水平,这是因为该季度系统安装速度加快和验收时间提前,导致 EUV 和 DUV 收入高于预期。

「今年的总体需求仍然超过了我们的能力,我们目前积压了 389 亿欧元(当前约 2933.06 亿元人民币)的订单。我们的重点仍然是最大化系统输出。预计第二季度净销售额将在 65 亿欧元至 70 亿欧元之间,毛利率将在 50% 至 51% 之间。ASML 预计研发成本约为 9.9 亿欧元(当前约 74.65 亿元人民币),SG&A 成本约为 2.75 亿欧元。2023 年,ASML 预计将继续强劲增长,净销售额将比 2022 年增长 25% 以上,毛利率略有提高。」

ASML 称,在第一季度中国约占 ASML 销售额的 8%,约占其积压订单的 20%。ASML 财务总监 Roger Daasen 表示:「这意味着你将看到今年未来几个季度中国大陆的销量显著回升,但部分销售仍可能会受到荷兰出口管制措施所影响,目前仍在等待荷兰当局的最终指引。」

在这之前,ASML 强调,新的出口管制措施并不针对所有浸润式光刻系统,而只涉及所谓「最先进」的浸润式光刻系统。截至目前企业尚未收到有关「最先进」的确切定义的信息,公司将其解读为在资本市场日会议上定义的「关键的浸润式光刻系统」,即 TWINSCANNXT:2000i 及后续推出的浸润式光刻系统。

在光刻机的主要供给方面,ASML 是光刻机的绝对龙头。受到技术和巨额投资资金的限制,在高端光刻机领域,ASML 一家独大,其首先采用了浸没式系统提升分辨率,后续研发出 EUV 光刻系统,在 21 世纪后打败了尼康和佳能并逐步垄断高端市场。目前尼康理论上仍拥有除了 EUV 以外的所有类型光刻机产品,但是近年来其 ArF 相关的高端产品出货量日趋萎缩,当前市场份额较低;而佳能产品完全集中于特定工艺领域的 i-LIne 和 KrF 设备,出货量稳增长,但是没有任何高端工艺用设备。ASML 公司官网信息显示,该公司主流的 DUV 光刻机产品共有三款设备:TWINSCAN NXT:1980Di,TWINSCAN NXT:2000i 和 TWINSCAN NXT:2050i,其中 2000i 和 2050i 两款是公司在声明所指的产品。

在美国政府施压力之下,荷兰政府上个月宣布将限制出口 ASML 部分制造设备至中国大陆。中国大陆是 ASML 第三大市场,ASML 业绩势必受到影响。不过,ASML 一再向投资人保证,这些措施对今年业绩前景或长期而言都不会有实质影响。

对于接下来的发展,其也将会保证中国市场的订单。ASML 预计 2023 年在中国的销售额将保持在 22 亿欧元左右(约合人民币超 162 亿元),ASML 在加快拓展在中国的业务和销售。

据悉,就在前不久,商务部长王文涛会见了光刻机龙头 ASML 全球总裁温宁克。

王文涛接见荷兰 ASML 公司全球总裁温宁克时表示,中国坚定不移地推进高水平开放,愿为包括 ASML 在内的跨国公司来华发展创造良好的营商环境和高效服务。同时,他们也希望 ASML 坚定对华贸易投资合作信心,为共同维护全球半导体产业链供应链稳定而做出贡献。

从 1998 年至今,ASML 在中国大陆装机量已超过 1000 台,相应的员工数量也超过了 1500 人,ASML 高管也曾多次强调中国市场对 ASML 以及全球半导体市场发展的重要性,尤其在更成熟的 20nm 到 65nm,这些节点都与 DUV 有关。

数据显示,ASML 在中国市场销售和收入都在下降,去年在中国市场营收只有 21.6 亿欧元,相比 2021 年这是一个下滑的趋势。相比中国大陆市场的高成长性,ASML 不增收,已经表现得很差了。ASML 总裁温克宁访华也表明了中国与欧洲企业合作的重要性。随着中国的市场不断扩大和技术不断升级,中国的前景和市场也将不断拓宽,这对于 ASML 而言也不失为一个巨大的机会。