受消费电子市场低迷影响,半导体产业迈入下行周期,上游半导体设备也因客户去库存、调整订单受到影响。不过,光刻机龙头企业ASML发布的最新财报显示,尽管光刻机业务遭遇一定挑战,但未来产业前景仍旧向好。

01EUV/DUV收入超预期增长,半导体需求结构性分化

4月19日,ASML发布2023年第一季度财报,该季ASML实现了净销售额67亿欧元,毛利率为50.6%,净利润达20亿欧元。今年第一季度的新增订单金额为38亿欧元,其中16亿欧元为EUV光刻机订单。

ASML预计2023年第二季度的净销售额约为65亿~70亿欧元,毛利率约为50%~51%。相比2022年,今年ASML的净销售额有望增长25%以上。

ASML总裁兼首席执行官Peter Wennink表示,一季度公司净销售额与毛利率均高于预期,这主要得益于本季度更为迅速的装机服务以及客户端的验收,由此带来EUV和DUV光刻机收入超预期增长。

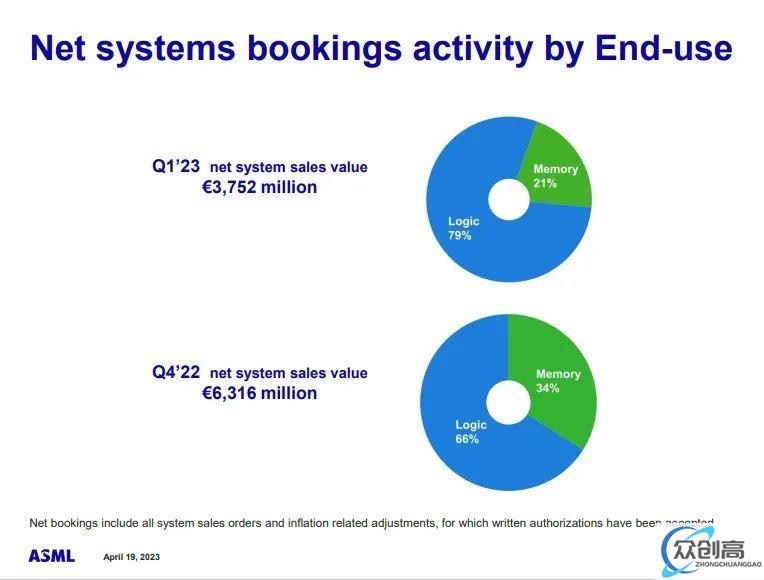

终端应用占比上,一季度ASML出货的光刻系统中有21%比例用于存储芯片,较前一季度的34%的数字有所降低。业界认为,这主要是受消费电子市场持续疲软,存储芯片厂商降低资本支出并减少晶圆代工产量等因素影响。与之相比,逻辑芯片占比呈现增长,从上一季的66%增长至79%。

终端市场存储芯片与逻辑芯片的差异,反映出消费电子市场遇冷背景下,半导体需求呈现出结构性分化。

Peter Wennink表示确实已见到存储芯片客户限制资本支出并降低晶圆产量。另外,某些逻辑芯片领域客户也有类似的行为,不过其认为逻辑芯片部分细分市场需求仍然强劲,“尤其是在成熟节点和需要DUV的领域。”

02光刻机需求将超出产能,中国市场份额将明显提升

市场低迷的环境下,半导体产业链清库存、缩减资本支出成为常态。此前,业界爆料ASML EUV业务遭遇客户“砍单”,反映出光刻机市场需求不佳。对此,ASML有不同看法。

Peter Wennink指出,鉴于整个行业都在致力于实现更合理的库存水平,公司持续接收到来自不同终端市场多样化的需求信号。一部分主要客户正在对其需求节奏做进一步的调整;但与此同时其他客户,特别是其对成熟制程DUV光刻机的需求正在消化这些节奏调整所带来的需求变化。整体来看,今年的市场需求仍将超出公司的产能,目前未交付的订单金额已超过389亿欧元。接下来,公司的重点仍将是全力提升系统产能。

Peter Wennink还谈及了中国光刻机市场表现,其指出2023年第一季度,中国对ASML总销售额贡献约为8%,占积压订单额约20%,预计全年这个比例会维持不变。“今年其余季度,市场可以看到中国销售份额将有明显提升”