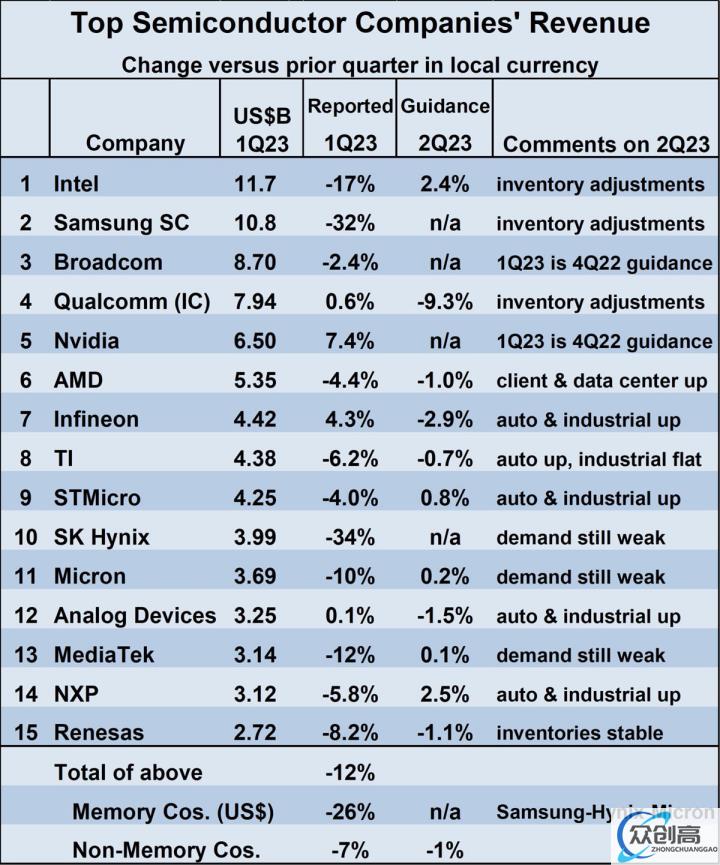

Semiconductor Intelligence 发布了 2023 年第一季度半导体公司销售额排名。排名前 15 的公司中有许多公司都遭受了销售低迷的困扰,其中三大内存公司受到价格下跌的打击尤其严重。只有高通、英伟达、英飞凌和 Analog Devices(ADI)四家公司实现了正增长。

2023 年 Q1 半导体公司 Top 15 销售额排名

三星在内存衰退中失去头把交椅

英特尔的销售额也有所下降,但由于一直位居榜首的三星同比下降了 32%,英特尔重新夺回了榜首的位置。

第三名的博通和第四名的高通保持不变。上一季度排名第 6 位的英伟达上升至第 5 位,AMD 位列第 6 位,英飞凌位列第 7 位,第 8 名 TI 和第 9 名 ST 保持不变。

上一季度排名第 5 的 SK 海力士销售额环比下降 34%,跌至第 10 位,是前 15 名企业中降幅最大的。

排名第 11 位的美光保持不变。上季度排名第 14 位的 ADI 上升至第 12 位,而上季度排名第 12 位的联发科跌至第 13 位。

随着 ADI 排名上升,NXP 从第 13 位跌至第 14 位。此外,去年排名第 15 位的 Kioxia 同比下降 26%,导致销售额大幅下滑,瑞萨电子反而排名第 15 位。

预计 2023 年第二季度除英伟达外也将继续低迷

从各家公司的指引看 2023 年二季度前 15 家公司的销售增速,已公布指引的 11 家公司中有 5 家预计增长,但增速偏低,最高但仅此而已比恩智浦高 2.5%。

不过,尽管英伟达在本次调查时并未公布业绩指引,但在公布财报时公布了较上一季度增长 53% 的数值,并呼吁强劲的业绩表现。终端产品需求下降,库存持续调整,相信是不少半导体企业对前景表现出谨慎态度的因素。

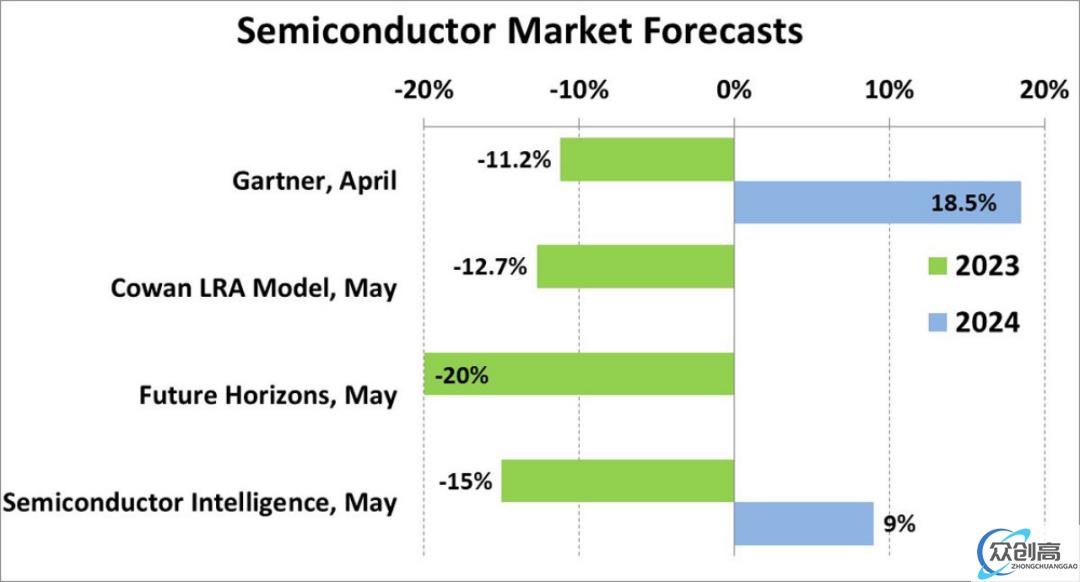

从 2023 年 4 月起,各大市场研究公司公布的全年市场规模预测,从英国 Future Horizons 的同比下降 20% 到 Gartner 的同比下降 11.2% 不等,SI 最新预测为同比下降 15%。考虑到多数企业对 2022 年底的预测较上年为个位数负增长,各市场调研公司纷纷下调。

考虑到 2023 年第一季度的低迷以及对第二季度的展望,SI 认为全年两位数的负增长几乎是肯定的,但英伟达由于对生成 AI 的需求飙升而表现强劲,如果其他公司也是受到影响,可能会导致下半年复苏。

市场研究公司对 2023 年和 2024 年半导体市场规模的预测(2023 年 4-5 月的预测)

2022 年全球排名前十半导体厂商收入

半导体市场 2022 年的收入主要因为存储器和 NAND 闪存销售量的减少而下降了 10.4%,三星电子仍保持出货量第一。英特尔以 9.7% 的市场份额稳居第二。由于消费者 PC 市场大幅下滑并且在 x86 处理器这项核心业务上遭遇了激烈的竞争,英特尔的收入下降了 19.5%。

根据 Gartner 公司的统计结果,2022 年全球半导体总收入为 6017 亿美元,较 2021 年 5950 亿美元增长 1.1%。排名前 25 位半导体厂商的总收入在 2022 年增长了 2.8%,占到 77.5% 的市场份额。

Gartner 研究副总裁 Andrew Norwood 表示:「许多半导体器件在 2022 年刚开始时由于缺货而延长交货时间并涨价,导致许多终端市场的电子器件产量减少,使得原厂开始通过囤积芯片库存来对冲缺货风险。」

「但到了 2022 年下半年,全球经济在高通胀、加息、能源成本上升和中国疫情封控的多重压力下开始放缓,影响了许多全球供应链。消费者也开始减少支出,使得个人电脑(PC)和智能手机的需求下降。之后,企业也因为全球经济衰退预期而开始减少支出。这些因素都影响了整个半导体市场的增长。」

2022 年存储器收入下降 10%

存储器在 2022 年占到半导体销售额的 25% 左右,其收入下降了 10%,是表现最差的器件类别。由于电子器件原厂纷纷开始减少当初在预测需求走强时所积累的存储器库存,因此到 2022 年中期,存储器市场已显示出需求大幅跳水的迹象。现在情况已经恶化到了大多数存储器公司宣布削减 2023 年资本支出(capex)的地步,并且一些公司为了降低库存水平和试图恢复市场平衡而削减了晶圆产量。

2022 年非存储器收入增长 5%

2022 年非存储器收入总体增长 5.3%,但各个器件类别之间的表现差异很大。模拟器件以 19% 的涨幅位居第一,分立器件以 15% 的涨幅紧随其后。在汽车电气化、工业自动化和能源转型长期增长趋势的支撑下,汽车和工业终端市场产生了强劲的需求,进而推动了模拟与分立器件的增长。