五一度假归来,看到师弟钟林写了一篇文章, 《国产芯片内卷困局如何来解?》

文中重点提到了MCU的内卷状况。

不得不说,MCU市场正在变成绞肉机,确实在加速内卷中。

最近半年以来,市场需求突然消失,但是很多大厂去年锁定了大量产能,导致多家MCU公司的库存,已经突破天际。从上市公司的财报里看,中微半导有接近30亿颗的库存(包括MCU、MOSFET和IGBT),听说GD的库存也很多,经销商手里都压了不少库存。很多在去年囤货的贸易商,在各个群里甩卖,有的亏钱也卖不出去。

国内还有些厂商,有些甚至已经上市,但依然采用价格战去低端市场卷同行,这就导致行业走向“恶性循环”。“某上市厂商将其M0+级别的MCU定价为根本不挣钱(甚至亏钱)的0.08美金。为了生产,国内其他MCU厂商也只能跟进,否则很有可能就出师未捷身先死。”有市场传闻称,国内一家MCU上市公司计划两年不盈利,也要确保销售业绩和市场份额。

业内业外忧心忡忡,MCU跟隔壁的射频芯片,还有表兄弟模拟芯片,堪称卷界的难兄难弟了。

即便如此,我觉得,MCU依然是个好赛道。

那么,好赛道的定义是什么?

1、市场空间足够巨大,成长性好。

2、存在颠覆性的机会。

3、非市场化的影响因子少。

4、长坡博弈。

第一点,我想大部分人都能理解。

我们选择做一个行业,要想能做大做好,市场空间要有足够的想象力。假设你选择去深山老林里开一家咖啡馆,为了情怀是可以,但是要有足够的人来消费,你才能赚到钱,所以开店也不是房租越便宜越好的。

有很多创业者选择冷门的领域创业,确实可以避开巨头的竞争,但是市场不够大的话,也只能做点小生意,不足以支撑一个赛道。

反过来讲,好的赛道都是内卷的。

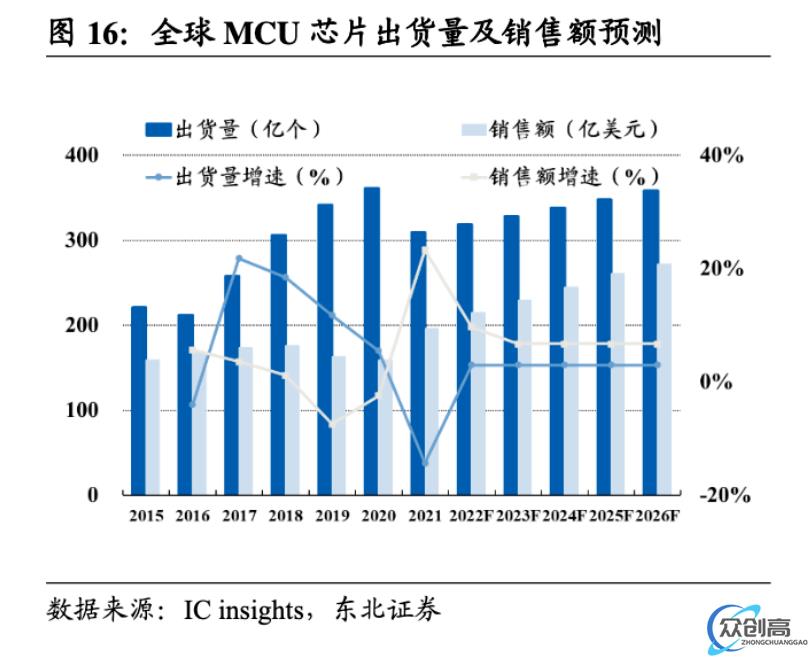

市场大不大,好不好,未来怎么样,看数据最清楚。

根据IC Insights数据及预测,2026年全球MCU市场规模将达272亿美元,出货量约达358亿颗。

MCU巨头们刚刚发布了上个季度的业绩:

Microchip:营收22.33亿美元,同比增长21.1%。

英飞凌:营收41.19亿欧元,同比增长25%。

恩智浦:营收31.2亿美元,同比下降0.5%。

瑞萨:营收359.4亿日元,同比增长3.8%。

意法半导体:营收达42.47亿美元,同比增长19.8%。

德州仪器:营收43.8亿美元,同比下降11%。

我国MCU市场进入快速发展阶段,2021年中国MCU市场增长了36%至365亿元。2022年中国MCU市场规模达390亿元,2023年预测将达420亿元。

有这么多肉吃,蛋糕是挺大的。

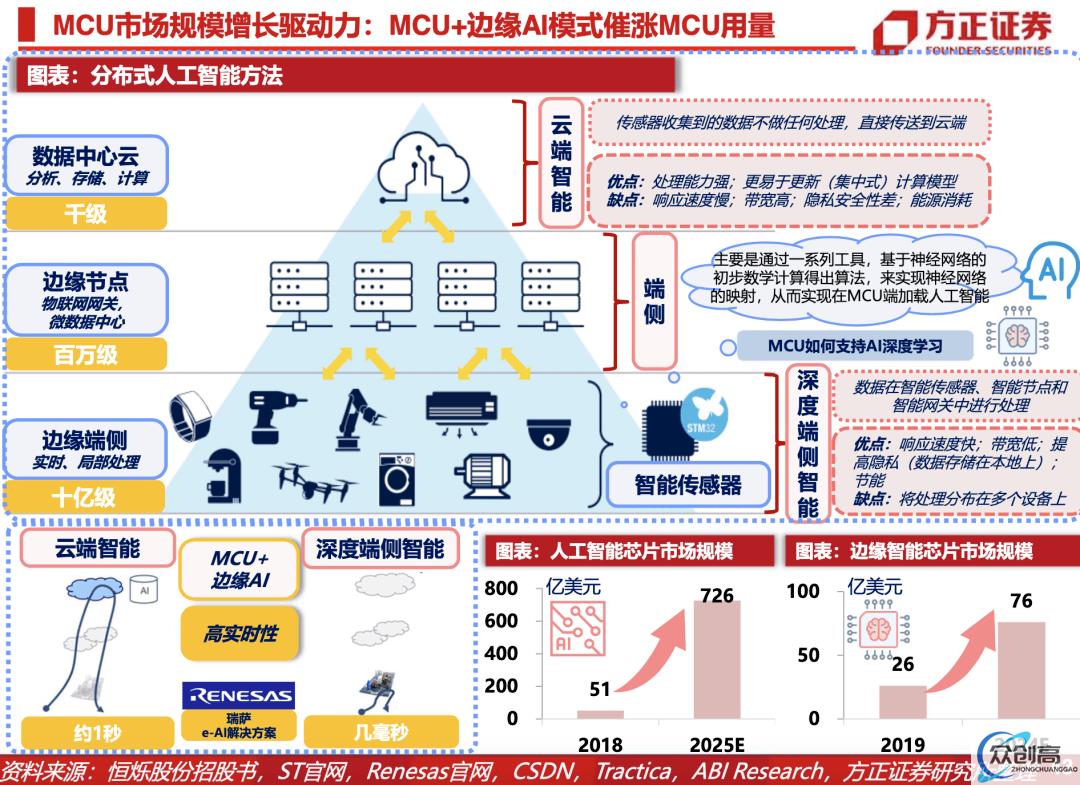

第二点,MCU市场是否存在颠覆性的机会?

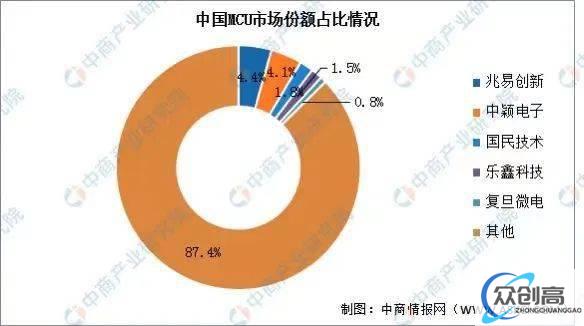

全球MCU市场仍属于巨头垄断集中的市场,全球前5大MCU生产厂商分别为NXP、瑞萨电子、意法半导体、英飞凌以及微芯科技。国内头部厂商包括兆易创新、中颖电子、乐鑫科技、复旦微电、国民技术等。

我认为存在两个确定性很高的颠覆性机会。

一是国产替代率。

目前我国MCU国产化率约为16%,国产替代空间正在快速上升。

以我观察其他行业的国产替代规律,比如新能源行业的光伏和储能电池为例,一般国产替代从5%到20%是一个缓慢积聚势能的过程,一旦超过20%,整个行业就会发生颠覆性的替代浪潮,国产将加速占领国内市场,并向海外市场渗透,最终将海外厂商逼上绝路。

二是ARM的商业模式即将崩溃。

颠覆性机会很多来自旧秩序的瓦解。

比如我国新能源汽车的崛起,是直接跳过了欧美日厂商在燃油车的专利束缚,直接在ESG领域下注才赢得了今天的成绩。

ARM的商业模式即将巨变,而基于ARM架构上的MCU巨头们如同建筑在流沙中的大楼,地基发生了动摇,就像是现在的传统豪车品牌,面临将被彻底冲垮的可能性。而在新平台新技术上下注的厂商,将迎来一次蚕食旧势力地盘的商业机会。

第三点,非市场化的影响。

很多创业的朋友是深有体会的。

在芯片创业领域,每个公司的背景都不一样。有纯技术团队创业的,有地方国资支持的,有央企支持的,还有阿里腾讯华为等巨头的小弟,得到的财政补贴层次都千差万别,如果你的目标是和他们争抢政府采购或信创市场的蛋糕,我相信这一定不会只是比较你们的技术和产品,更多的是看你们的非市场化的因子。

芯片行业里,很多赛道的非市场化成分很大,比如说高端CPU、人工智能,受到了中美关系的影响,面临巨大的非市场风险,有些面向信创和特种行业客户的赛道,则无法在市场上销售,且受到政府采购波动的影响,还有些赛道虽然是市场化赛道,但是整个市场只有几个大客户,比如手机供应链,这里面的非市场因素也很多。

MCU,恰好是一个纯市场化的赛道,不需要用先进工艺,不靠政府补贴市场,有庞大的中小客户群。

在纯市场化的赛道里,你技术好,可以降低成本,你质量好,可以赢得客户的信赖,你资金雄厚,可以忍受价格战的波动。你败了,也只能怨自己技不如人,愿赌服输。

所有内卷的市场里,都有做得好的和做得不好的,没有金刚钻,就不要揽瓷器活。没有独特的技术壁垒,没有高效率的团队管理,在任何市场都是混不好的。

国产MCU公司有100多家,必然会走出一个优胜劣汰的过程,而内卷只是一个竞争洗牌的历史过程,最终胜出的几家,未来必然有能力在国际市场大杀四方,就像海尔、TCL、隆基、宁德时代做到的一样。

第四点,长坡博弈是来自投资的概念。

巴菲特总是讲滚雪球理论,他从来没有告诉你,天底下最难找的不是雪球,而是那么长的一个雪道。

天底下所有肉眼看得见的有长雪道的地方,全都是大资本把握着。

所有看得见的好赛道,并不是所有人可以染指的。只有彻底不被看好的,才是不一样的。

比如2000年全球互联网泡沫破裂,腾讯求50万收购,可惜没人愿意买。

只有整片海都不被看好,而且长时间不被看好,你才有机会从小公司做到大,因为这是一个长时间的赛道。

MCU的内卷是一个周期性过程,我相信在任何领域都是一样的,作为在其中博弈的一分子,你更需要关注的是你自身,向内探索,你身上到底有多少张底牌可以打?

每个好赛道下面都是尸骨累累。假如你没有足够的资本,没有稳固的团队,产品都是买的现成IP,没有任何技术壁垒,供应链上也没有足够的资源,那么在这个内卷市场上,被淘汰是一种天道,只是作为赛道的一个祭品,仅此而已。