业界有消息称,由于美国客户要求,豪威科技(OmniVision)原在华虹集团旗下华力微(HLMC)生产用于笔电的 CIS 已转单至力积电量产;华虹集团旗下华虹宏力(HHGrace)的功率分离式元件(Power Discrete)客户大中集成电路(Sinopower)近期亦重新与力积电洽谈相关合作。

芯片法案的补贴规定禁止补贴接受者在 10 年内向相关外国实体转移资金、扩大「相关国家」的半导体制造能力,或与涉及敏感技术或技术的外国实体进行任何形式的联合研究或技术许可。

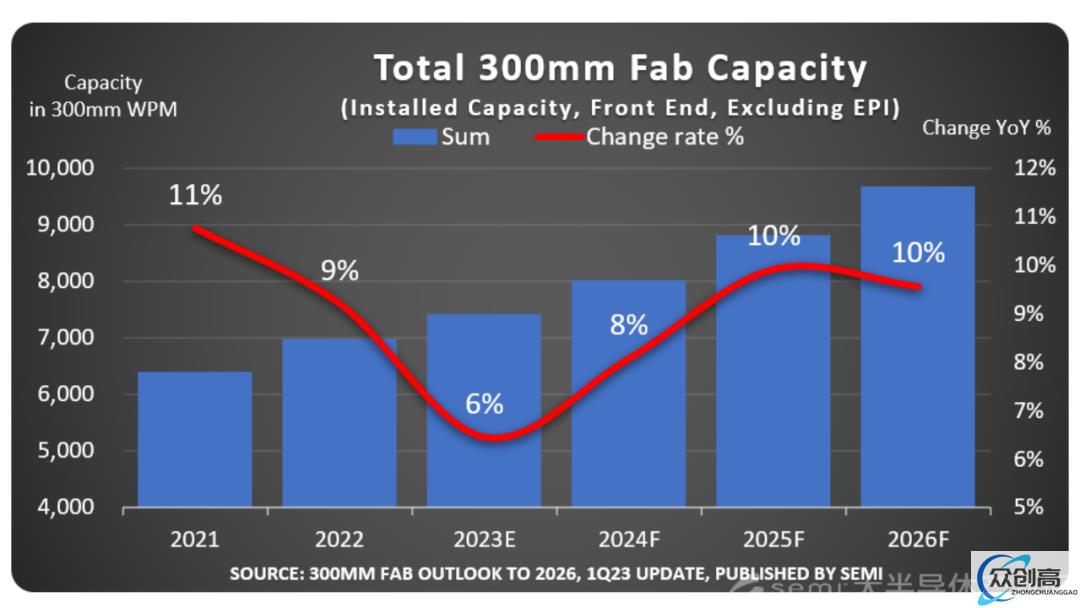

中国晶圆厂投资的重点放继续放在成熟技术

SEMI 在《300mm 晶圆厂展望报告-至 2026 年》(300mm Fab Outlook to 2026)中指出,全球半导体制造商预计 2026 年将增加 300mm 晶圆厂产能,达到每月 960 万片的历史新高。在 2021 和 2022 年强劲增长后,由于内存和逻辑元件需求疲软,预计今年 300mm 晶圆厂产能扩张将放缓。

SEMI 总裁兼首席执行官 Ajit Manocha 表示:「尽管全球 300mm 晶圆厂产能扩张的步伐正在放缓,但半导体的长期强劲需求后续仍将推动产能增长。foundry、memory 和 power 预计将是 2026 年新增产能的主要驱动力。」

在 2022 年至 2026 年的预测期内,芯片制造商预计将增加 300mm 晶圆厂产能,以满足需求增长,包括 GlobalFoundries、华虹半导体、英飞凌、英特尔、Kioxia、美光、三星、SK 海力士、中芯国际、意法半导体、德州仪器、台积电和 UMC。这些公司计划将有 82 座新厂房和产线在 2023 年至 2026 年期间运营。

报告显示,由于美国的出口管制,中国业者和政府投资的重点放继续放在成熟技术上,推动 300mm 前端晶圆厂产能,将全球份额从 2022 年的 22% 增加到 2026 的 25%,达到每月 240 万片晶圆。

2022 年至 2026 年,由于 memory 市场需求疲软,韩国在全球 300mm 晶圆厂产能份额预计将从 25% 下滑至 23%。尽管同期中国台湾地区的份额略有下降,从 22% 降至 21%,但仍有望保持第三名的位置。而随着与其他地区的竞争加剧,日本在全球 300mm 晶圆厂产能中的份额预计也将从去年的 13% 下降到 2026 年的 12%。

在汽车领域强劲需求和政府投资的推动下,2022 年至 2026 年,美洲、欧洲和中东地区的 300mm 晶圆厂产能份额预计将增长。到 2026 年,美洲的全球份额预计将增长 0.2% 至接近 9%,而欧洲和中东地区的产能份额预计将从 6% 增加到 7%,东南亚同期预计将保持其在 300mm 晶圆厂产能中 4% 的份额。

力积电:新增业务营收预计明年下半年到 2025 年才会显现

力积电公布了 2022 年第四季及全年营运结果,虽然 2022 年营收同比增长了 16%,但是四季度营收却环比下滑了 25%。力积电对于 2023 年一季度的运营预期也偏保守,预期产能利用率恐降至六成多,营收季减 15%。

具体来说,因市况下滑,客户持续去化库存影响,包括面板驱动 IC 及图像传感器产品销售减少,力积电去年第四季营收降至新台币 143.63 亿元,季减 25%;毛利率为 34.8%,季减 11.6 个百分点;税后净利新台币 19.2 亿元,季减 68%,每股纯益新台币 0.48 元。

全年业绩方面,力积电 2022 年全年营收新台币 760.87 亿元,年增 16%,营业毛利新台币 355.79 亿元,年增 29%,营业净利新台币 263.28 亿元,年增 31%,税后纯益新台币 216.35 亿元,年增 34%,2022 年每股净利新台币 5.8 元。

晶圆代工厂力积电总经理谢再居在法说会上透露,第一、二季应是营运谷底,坦言近期客户下单虽然仍相对保守,但也积极议价,显示部分市场出现回温迹象。

报道称,力积电第二季营收将与第一季变化不大,预估持平至季减 3-5%,闲置产能提列损失估与第一季差不多,毛利率也会下滑,但幅度不会像第一季那么大。

从各产品线来看,他表示,驱动 IC 客户需求明显回升、CMOS 感测芯片也回温,电源管理芯片客户需求较晚下修、仍在去化库存中,DRAM 客户减少投片情况也会延续至第二季。

不过,谢再居指出,近期客户下单虽然相对保守,但愿意议价企图心强,预期下半年景气会好一些,不太可能更差。

观察近期市况来看,他指出看好市场景气转好的原因有三:

一是网通基础建设需求重新启动,包括 WiFi、IP Cam、面板等产业,偶有急单,也带动利基型存储器需求,有助客户库存去化。

二是车用半导体虽然成长可期,但过去这段时间,因长短料影响进入库存调整阶段,功率元件、MOSFET、IGBT 有些下修,MCU 投片需求较强劲。

三是地缘政治因素造成供应链分流持续发酵,很多代工客户产品线必须重新安排,有利力积电获新单,但新增业务营收预计明年下半年到 2025 年才会显现。